Run multi-currency payments and payouts on rules you control

Dynamic currency conversion, governed end to end — you own the rate sources, spreads and fee policy; payers see a clear currency choice and the full total upfront. Your schemes carry that policy across every route you operate.

Why payment teams run currency conversion on Corefy

Currency conversion that behaves like infrastructure you operate — not a fee curve someone else controls. Own the economics, show payers clear pricing, and keep one governed model across every flow.

Protect your economics

Margins, spreads and rate sources stay under your rules — governed, not improvised. Set the policy once and let it hold across pairs and routes.

Transparent pricing for payers

Customers see a clear currency choice and the full total upfront at checkout — fewer surprises on the path to pay, fewer disputes after it.

One governed model

Replace fragmented FX tools, spreadsheets, and manual workarounds with a single scheme-and-rules layer you can explain to finance and reproduce on demand.

Less manual overhead

When markets move or you add a currency, policy stays explicit and repeatable. Scaling coverage doesn't mean more day-to-day firefighting.

Price and settle in the currencies your customers use

The breadth behind your conversion setup — across world currencies, crypto and the rate sources you can connect. Figures reflect ecosystem coverage, not a guarantee of availability or pricing for any specific configuration.

850+

Currency pairs available in the ecosystem

221+

World currencies covered

170+

Cryptocurrencies supported

17+

Exchange rate data sources

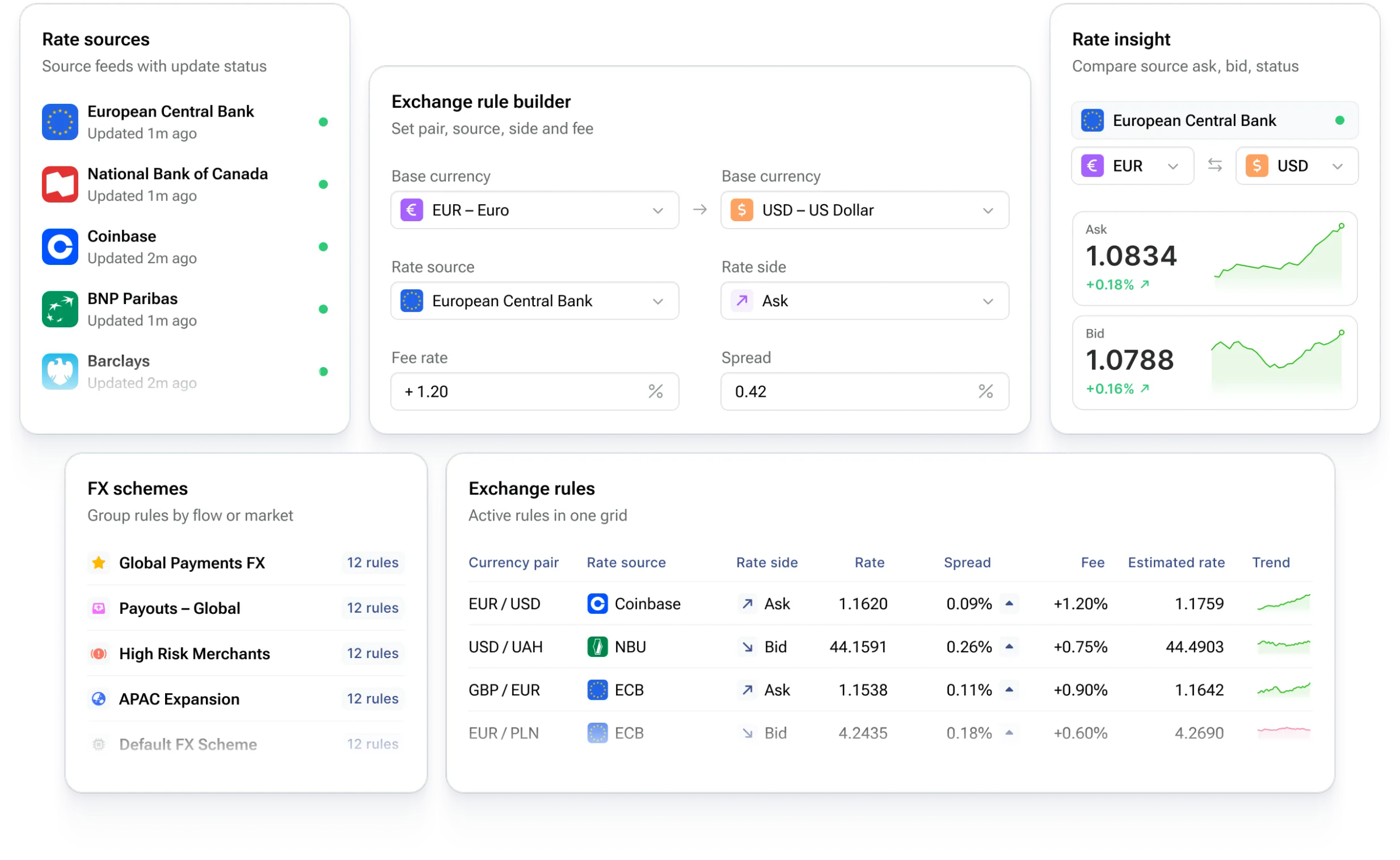

The building blocks of a multi-currency payment setup you control

Five building blocks — exchanges, schemes, rules, rates and sources — that turn currency conversion from a fixed fee into infrastructure you configure, govern and scale.

Exchanges for Payments & Payouts

Offer pay-in and pay-out in the currencies you operate, without losing a thread of policy across methods. Enable conversion exactly where you choose, by payment or payout method, each tied back to your scheme. Run it on your own volume, or offer it to the merchants you serve.

FX scheme

Anchor policy to how you sell. Link an FX scheme to your payment scheme so the same rules follow every route you run — not a pile of one-off exceptions.

FX rules

Define currency pairs and how each rate is sourced — fixed or market-linked — and whether you price from the buy or sell side. Control by logic, not manual ops; the policy stays explicit and repeatable.

Rates & fees

Combine rate inputs with fee logic that matches your model. The platform derives the customer-facing rate from what you set, so every total traces back to your configuration.

Currencies and rate sources

Configure the pairs you need and connect them to trusted rate sources. As you expand into new markets, coverage grows as governed rules, not manual exceptions.

See how exchanges fit your flow

Explore how selected payment and payout methods share one FX scheme — with rules for pairs, rate sources, pricing side and fees applied wherever conversion is enabled.

One control layer for multi-currency payments, payouts and checkout

Define your conversion logic once. Corefy applies it across checkout, payment and payout flows, fitting the right rates, fees and currency rules to each transaction context, so the same policy holds whether a customer is paying you or you're paying out.

Define the logic

Set rules for currency pairs, rate sources, markups, fees and fallbacks, so every conversion starts from clear business intent.

Apply it to each flow

Corefy selects the right logic for each market, payment method, route, customer currency and payout scenario — automatically.

Show the right amount

Rates and fees flow through to the totals customers see at checkout and the values you receive at settlement or payout.

Keep every conversion traceable

Inspect any conversion back to the policy, pair, rate and fee logic behind it.

Set clear expectations without the black box

Make the currency choice, the inputs and the final total easy to explain — to your customers, your finance team, and your auditors.

Clear at checkout

Clear at checkout

Show currencies and totals plainly at checkout and in payout experiences, so customers understand exactly what they're choosing before they commit.

Choice within your set

Choice within your set

Customers pick from the currencies you enable, on the configuration you govern — never an open-ended list you don't control.

Explainable pricing

Explainable pricing

Every rate traces to what you configured: source, pricing side and fees. Totals stay inspectable; rate freshness depends on the feed you connect.

Governed, not improvised

Governed, not improvised

A setup you can explain to finance and reproduce on demand, instead of a black-box curve or a patchwork of disconnected FX tools. Align customer-facing labels with your internal policy and market rules before go-live.

Bring your currency conversion under control

Own your rates, spreads and fee policy across every flow — and run it on the same infrastructure that powers your wider payment stack.

Security & compliance you can trust

Body: PCI DSS, tokenisation, device fingerprinting, 3D Secure, IP allowlists, signed webhooks and role-scoped API keys — with full audit trails across every transaction.

Learn more about Security and Compliance

Frequently asked questions

Prefer to speak with someone directly?